Акции Kcell упали на 28%

Эксперты объясняют это падение замедлением темпа роста выручки и чистой прибыли компании, административными рисками, а также рядом иных причин.

На казахстанском фондовом рынке акции компании Kcell с середины сентября 2014 года упали в цене на 28,5% с 2800 тенге до 2000 тенге. Эксперты объясняют это падение замедлением темпа роста выручки и чистой прибыли компании, административными рисками, а также рядом иных причин.

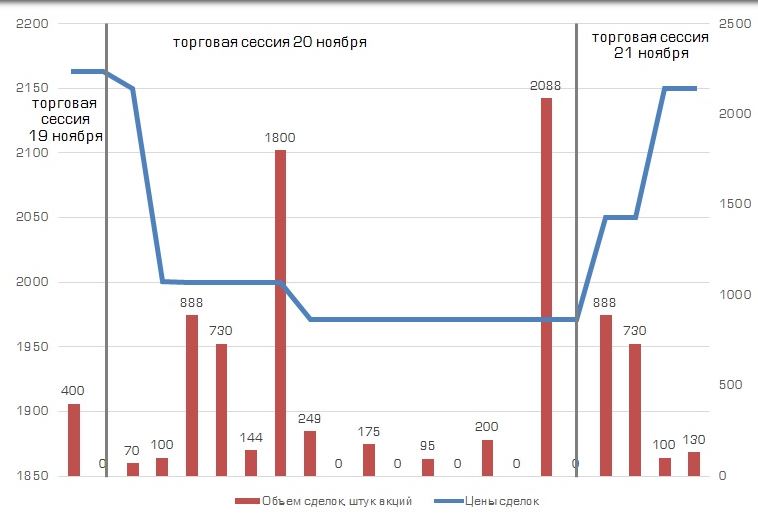

Начиная с середины сентября 2014 года акции компании Kcell испытывают отрицательную динамику. Так, в середине сентября бумаги стоили 2800 тенге и упали ниже 2000 тенге на прошлой недели, т.е. обесценились на 28,5%. Более того, на прошлой неделе в течение одного дня, 19 ноября, акции упали почти на 200 тенге.

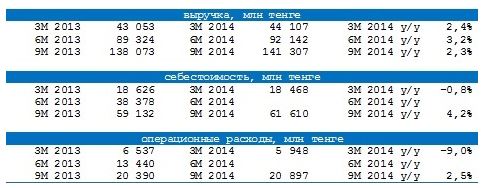

Инвестиционный аналитик Freedom Finance Ерлан Абдикаримов рассказал возможные причины резкого падения цен на акции Kcell на 200 тенге. «На прошлой неделе была опубликована отчетность Kcell за 9 месяцев 2014 года. По отчетности можно сказать, что рост себестоимости и операционных расходов несколько обгоняет прирост выручки в этом году. Если выручка с января по сентябрь выросла на 2,3%, то себестоимость за этот же период выросла на 4,2%, а операционные расходы прибавили 2,5%. По итогам года вполне реально замедление роста прибыли. Это может оказать давление на прибыль компании в ближайшие годы. Хотя по итогам 9 месяцев чистая прибыль выросла на 1,1%», — сказал он.

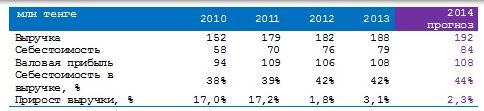

«В тоже время налицо замедление роста выручки. Выручка за 9 месяцев этого года составила 141 млрд тенге. Если брать квартальную динамику, то в 2013 году на 4 квартал приходилось примерно 26% годовой выручки, — напомнил эксперт. Исходя из этого, можно прогнозировать, что выручка в 2014 году составит около 192 млрд тенге. Это предполагает темп роста на 2,3%, тогда как прирост выручки в 2013 году составил 3,1%».

Г-н Абдикаримов предположил, что инвесторы фиксируются на фоне выхода отчетности и на фоне длительного снижения акций происходившего до этого. «Снижение до 2 тыс. тенге прошло на объеме всего в 100 акций. Затем на уровне 2000 тенге прошли торги 3662 акциями. Возможно, были покупки от этого уровня. «Upside» от минимального таргета по Kcell в Bloomberg находится на уровне 39% к текущим котировкам», — заключил он.

Директор департамента аналитики Asyl Invest Айвар Байкенов также отметил замедление темпов роста выручки и чистой прибыли и рассказал о других негативных факторах, которые влияют на акции компании в настоящее время. «В настоящий момент несколько факторов оказывают давление на котировки Kcell. Это и неопределенность относительно внутреннего расследования, которое было инициировано советом директоров и сопровождалось сменой руководства компании. И административные риски: на сегодня лишь один оператор получил лицензию на 4G, тогда как предоставление другим игрокам откладывается. В целом налицо сильная административная поддержка дочки «Казахтелекома» — «Алтела». В этом году запущена чистка абонентской базы, а со следующего года ожидается внедрение услуги по переносимости номеров. Такие события могут вызвать отток абонентов».

В дополнении к негативным факторам, г-н Байкенов добавил и девальвационные ожидания, которые закладывают как местные, так и иностранные инвесторы. Последние о своих опасениях говорили на конференц-звонке, посвященном итогам 3 квартала.

По мнению ведущего аналитика BCC Invest Наины Романовой, главной причиной снижения акций Kcell являются именно девальвационные ожидания среди инвесторов. Основным продавцом акций является иностранный инвестор, базовой инвестицией которого является доллар США. Ослабление тенге для иностранных инвесторов означает признание убытков.

На рыночную стоимость телекоммуникационного оператора оказывают влияние и непрямые факторы: «IPO KEGOC отражается по многим бумагам, в том числе и по Kcell. После летнего ралли многие участники рынка начали выходить из подорожавших бумаг в преддверие IPO», — заявил Ерлан Абдикаримов.

Правда, с этим мнением согласны не все: «Размещение KEGOC потенциально может сказаться на всех локальных эмитентах. Однако на те бумаги, которые представлены как на KASE, так и на LSE, особого влияния быть не должно», — отметил Айвар Байкенов.

Аналитики Asyl Invest в целом считают, что в настоящий момент указанные бумаги сильно перепроданы. Фундаментально компания по-прежнему остается сильной и предлагает высокую дивидендную доходность. Последняя на текущий момент составляет не менее 15% (по оценкам Kcell будет выплачивать как минимум 300 тенге на акцию).

Г-жа Романова также отметила момент высоких дивидендов компании. «На текущий момент акции показывают наивысшую дивидендную доходность среди казахстанских бумаг. При текущей рыночной цене (2 079 тенге) дивидендная доходность составляет 10,7%—15,2%. Если девальвации не будет, то следует ожидать восстановления цены на данную бумагу до прежних уровней», — заключила она.