Исследование: рынок коммерческих дата-центров и облачного провайдинга в Казахстане 2024

В сегменте В2В потребление пока далеко от массового, но его объемы год от года растут.

Рынок коммерческих дата-центров и облачных услуг в Казахстане с каждым годом набирает обороты и получает все более активное развитие. Основным фактором развития рынка является полномасштабная реализация курса на цифровизацию всех отраслей экономики Казахстана, определенная правительством страны и непосредственно контролируемая Президентом. В результате государственный заказ является в настоящее время определяющим в структуре доходов провайдеров услуг ЦОДов и облачных решений.

В сегменте В2В потребление пока далеко от массового, но его объемы год от года растут. Эксперты iKS-Consulting убеждены, что процессы цифровой трансформации в государственных органах и на предприятиях квазигосударственного сектора неизменно распространятся и на коммерческие компании, которые оценят преимущества использования облачных и аутсорсинговых моделей в условиях быстро меняющейся рыночной обстановки, главными из которых являются скорость внедрения нововведений и, как следствие, укрепление своих позиций в конкурентной борьбе за потребителя.

Текущее состояние рынка colocation

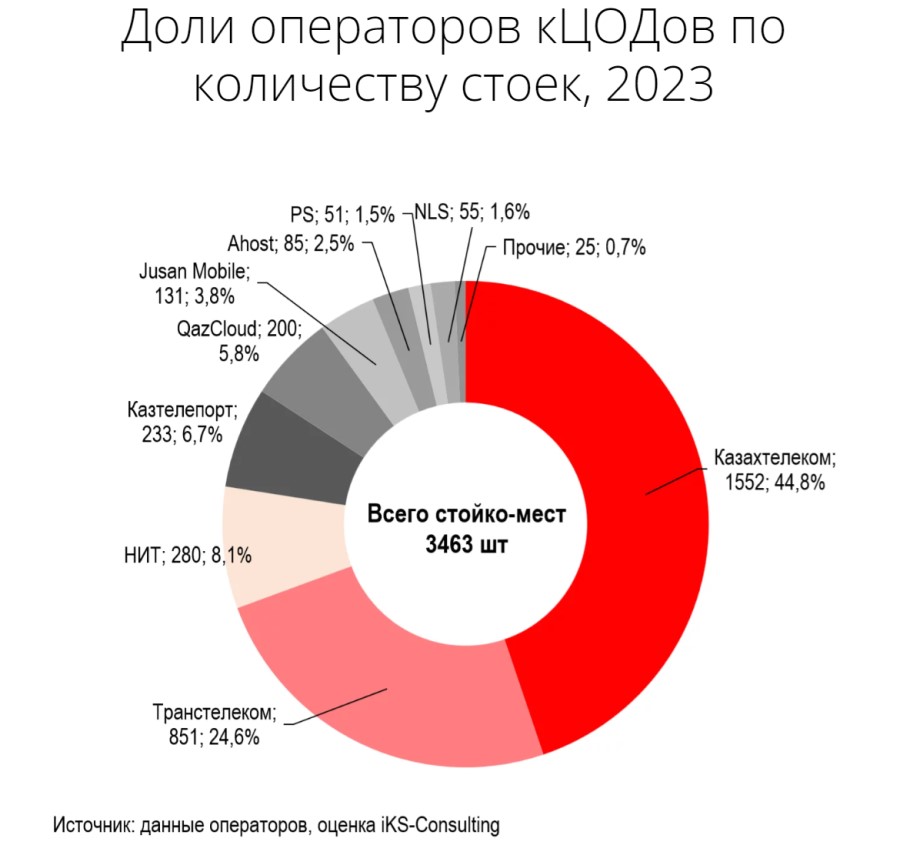

По оценке iKS-Consulting, по итогам 2023 года общее количество стоек, установленных в казахстанских коммерческих дата-центрах, составило 3463 шт., что на 5,5% больше, чем годом ранее. Ожидается, что к концу 2024 года количество стоек составит 3775 шт.

Темп роста физического объема рынка ЦОДов в Казахстане подтверждает особенности его развития. Несмотря на повсеместную цифровизацию как в государственных органах, так и в коммерческом секторе, рынок продолжает прирастать умеренно — в диапазоне 200-300 стоек ежегодно. Это подтверждает, что развитие рынка, скорее, происходит по мере возникновения спроса со стороны заказчиков, нежели проактивно формируется поставщиками, которые обеспечивали бы опережающее предложение.

Одной из ключевых особенностей казахстанского рынка является крайне неоднородное распределение инфраструктуры по территории страны, с высокой концентрацией площадок в крупнейших центрах деловой, социальной и политической активности — городах Алматы и Астане и дефицитом мощностей в других регионах.

Региональный дисбаланс наравне с умеренными показателями прироста коммерческой инфраструктуры ЦОДов подтверждает тезис о том, что рынок развивается за счет ориентации поставщиков на текущий спрос, а не за счет его формирования и выявления путем создания профицитного и конкурентного предложения. Эта ситуация, в свою очередь, является следствием того, что рынок пока остается малопривлекательным для независимых инвесторов, девелоперов, финансовых организаций, которые ощущали бы потенциал в региональных проектах, ввиду их длительной окупаемости.

Лидером по количеству стоек по итогам 2023 года является АО «Казахтелеком» — 44,8% (1522 стойки в абсолютном выражении). В это количество входят как мощности коммерческих ЦОДов, так и инфраструктура специальных проектов, задействованных под государственные нужды и предоставляемых по модели «ЦОД как услуга».

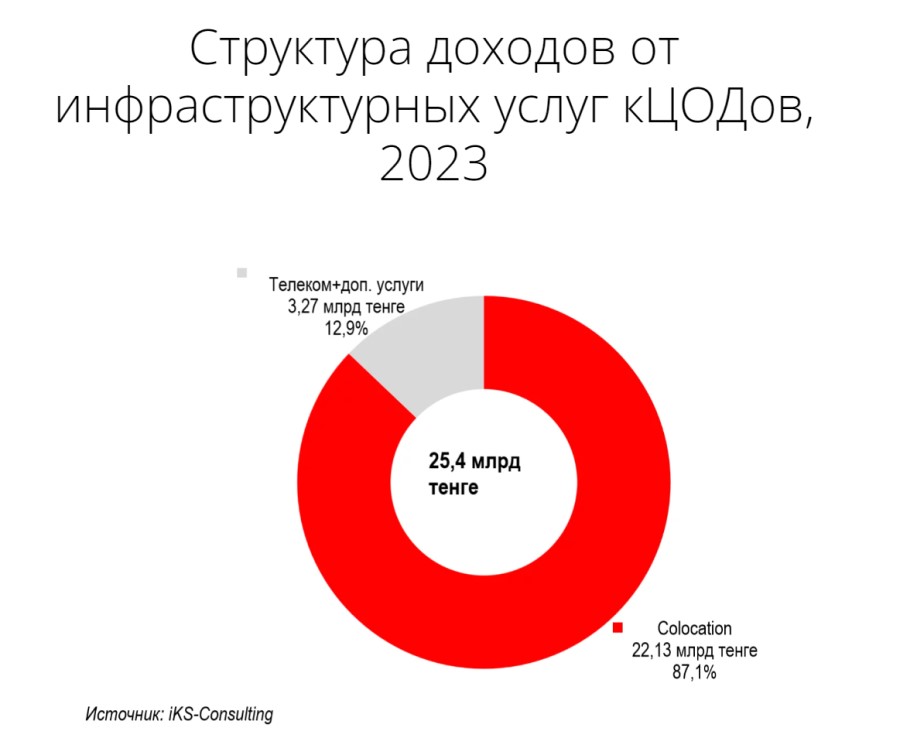

В структуре доходов от услуг ЦОД услуги colocation занимают 87,1% (22,13 млрд тенге в 2023 году). Телекоммуникационные и дополнительные услуги обеспечивают почти 13%-ный вклад в совокупную выручку от инфраструктурных сервисов (3,27 млрд тенге в 2023 году).

По итогам 2023 года объем рынка инфраструктурного облачного провайдинга в Казахстане, по оценке iKS-Consulting, составил 33,2 млрд тенге, увеличившись на 69% по сравнению с предыдущим годом. В структуре выручки 31,04 млрд тенге пришлось на доходы от услуг IaaS, а вклад сервисов PaaS составил 2,16 млрд тенге. Ожидается, что в 2024 году объем облачного рынка достигнет 54,6 млрд тенге, увеличившись на 64,5% по сравнению с 2023 годом.

Динамика рынка облачных услуг в Казахстане в 2022–2023 годах определялась в первую очередь ростом уровня цифровизации государства и бизнеса, что стимулировало спрос на аутсорсинг ИТ-инфраструктуры. Эти факторы формируются на протяжении последних лет развития рынка облаков и связаны как с общемировыми трендами развития отрасли, так и с усилиями государства по развитию сервисной модели потребления ИТ-услуг.

Значительно возросло влияние на рынок зарубежных облачных провайдеров, прежде всего российских. В условиях тотальной цифровой трансформации на фоне пока не очень зрелого и устойчивого с точки зрения компетенций местного облачного рынка, российские облачные провайдеры, накопившие большой опыт и экспертизу как в разработке, так и в продвижении облачных сервисов, видят для себя в сложившейся в Казахстане рыночной конъюнктуре привлекательное окно возможностей и активно реализуют этот потенциал.

За 2021–2023 годы в Казахстане создали зоны своего присутствия ряд облачных провайдеров, имеющих российские или иные зарубежные корни — «ИТ-ГРАД», VK Cloud, Yandex Cloud, ITGlobal, Lancloud, Servercore, Cloupard и др. Важно отметить, что привнесенный ими опыт придал существенный импульс конкуренции на казахстанском рынке и повысил технический и сервисный уровень предоставления услуг виртуальной инфраструктуры.

С точки зрения потребителей весомым остается сегмент государственных и квазигосударственных заказчиков, что связано с продолжающейся цифровизацией и действовавшим до 2023 года мораторием на развитие on-premise решений в области ИТ для государственных предприятий. Как результат, доля государственного и квазигосударственного заказа в структуре спроса на облачные инфраструктурные сервисы сохраняется стабильно высокой — 53% от общего объема рынка.