Обзор подходов классического и цифрового кредитования в МСБ

Кредитование — это область, в которой финансовым учреждениям пора переосмыслить то, как они обслуживают своих клиентов.

Заемщики хотят перемен. Глобальный опрос EY для малого и среднего бизнеса показал, что наиболее востребованной услугой был гарантированный доступ к более быстрому кредитованию. Это включает в себя быстрые процессы утверждения и уверенность в том, что средства будут доступны в случае необходимости. Цифровое кредитование — это ключевая возможность для получения конкурентного преимущества. Речь идет не только о скорости принятия решений и их реализации (важные основы), но и об обеспечении персонализированного взаимодействия с клиентом в невиданных ранее масштабах. Можно выделить следующие основные факторы, связанные с кредитованием малого и среднего бизнеса:

— Требовательные клиенты — как и в большинстве сфер кредитных услуг, клиенты малого и среднего бизнеса ценят скорость и удобство. Им нужен бесперебойный, всеобъемлющий и последовательный процесс кредитования, обеспечивающий мгновенные решения и немедленную доступность средств.

— Прорывные технологии — финансовым организациям нужны гибкие, открытые, работающие в режиме реального времени и легко интегрируемые решения. Теперь у них есть доступ к интерфейсу прикладного программирования (API) и использованию внешних источников данных для оптимизации работы фронт-офиса, мидл-офиса и бэк-офиса. Ожидается, что аналитика данных, искусственный интеллект, машинное обучение и автоматизация улучшат предложение.

— Конкурентная среда — у малого бизнеса есть широкий спектр вариантов кредитования, от FinTech https://profit.kz/tags/fintech/ до BigTech, а также специализированные нишевые кредиторы для малого и среднего бизнеса. Эти участники кредитного рынка привлекают клиентов малого и среднего бизнеса с помощью быстрого кредитного скоринга и предлагают кредиты непосредственно через цифровые платформы. Затем они могут расширить ассортимент продуктов и услуг за пределы кредитования, чтобы получить другие источники дохода.

Хотя некоторые финансовые учреждения остаются предпочтительным выбором для многих представителей малого и среднего бизнеса, пандемия COVID-19 изменила эти ожидания, поскольку бизнесмены все чаще ищут более простое и быстрое кредитование с цифровым управлением. Все большее число малых и средних предприятий обращаются к финтех-компаниям.

Предметом данной публикации является сравнение классической и цифровой систем предоставления кредитов казахстанским компаниям малого и среднего бизнеса. Ожидается, что результаты покажут значительные преимущества цифровых технологий в кредитном процессе для клиентов малого и среднего бизнеса.

Обзор подходов классического кредитования МСБ

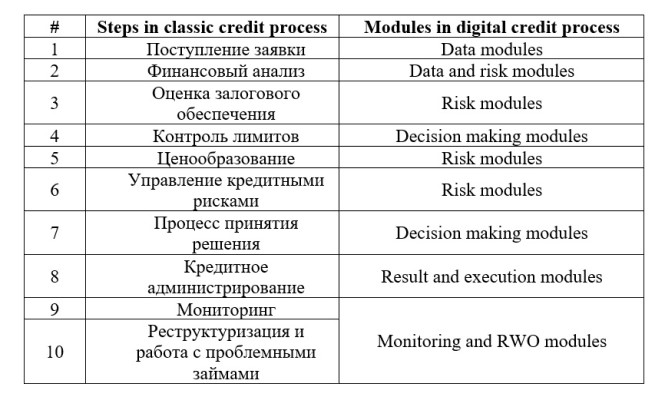

Основными компонентами классического кредитного процесса являются:

1. Поступление заявки

2. Финансовый анализ

3. Оценка залогового обеспечения

4. Контроль лимитов

5. Ценообразование

6. Управление кредитными рисками

7. Процесс принятия решения

8. Кредитное администрирование

9. Мониторинг

10. Реструктуризация и работа с проблемными займами

Поступление заявки

Включает в себя обращение клиента за кредитным лимитом, знакомство с учредителями и управляющей командой, первичное обсуждение целей кредитования, источников обслуживания долга, параметров кредитного лимита (сумма, сроки, процентная ставка, график погашения), возможных залогов, посещение места бизнеса и залогов, сбор необходимых документов. Также на данном этапе проверяется соответствие заявки кредитной политике банка и комплаенс. В случаях повышенного кредитного риска и/или понимания потенциальной возможности кредитования может готовиться короткий проект, так называемый индикатив.

Финансовый анализ

Заключается в подготовке кредитного меморандума, результатом которого является предложение службы аналитиков по параметрам кредитного лимита и кредитного рейтингу. На данном этапе идет анализ всех форм финансовой отчетности и их расшифровок: баланса, отчета о прибылях и убытках, отчета о движении денежных средств и движении собственного капитала. Отдельно можно выделить коэффициентный анализ (EBITDA trend, CapEx Loan/EBITDA, EBITDA/interest, оборачиваемость ТМЗ, дебиторской задолженности, кредиторской задолженности и т. д.) и построение прогноза будущего потока денежных средств (демонстрирующего способность обслуживания долга в будущем).

Оценка залогового обеспечения

Включает в себя определение рыночной стоимости предлагаемых объектов недвижимости и движимого имущества. Как правило, оценку осуществляет независимая оценочная компания, аккредитованная банком. Далее залоговая служба банка подтверждает представленную рыночную стоимость и выводит залоговую стоимость, с учетом соответствующих понижающих дисконтов.

Контроль лимитов

Банковская и соответственно кредитная деятельность регулируется законодательством и государственным надзорным органом, что предполагает наличие определенных кредитных лимитов. В рамках системы контроля лимитов можно выделить следующие основные лимиты: максимальный риск (лимит) на одного заемщика, страновой лимит, отраслевой и валютный лимиты, программные и продуктовые лимиты.

Ценообразование

Заключается в определение конечной ставки кредитования для клиента. Стандартная формула определения ставки кредитования выглядит следующим образом: founding cost + operational cost + cost of risk + bank margin + discount.

Управление кредитными рисками

Состоит из двух основных направлений: управление кредитными рисками конкретного заемщика и управление кредитными рисками ссудного портфеля. Остановимся более подробней на первом направлении, другими слова на андеррайтинге. Процесс андеррайтинга состоит в оценке риск менеджером основных рисков связанных с бизнесом компании, к которым относятся: бизнес риски (владельцы и их опыт, профиль деятельности, специфика построения бизнес модели, анализ рынков сбыта продукции и/или оказания услуг, перспективы развития индустрии и анализ конкуренции), анализ кредитной истории, анализ финансового состояния и возможности обслуживания долга, утверждение финального кредитного рейтинга (после предложения со стороны службы кредитного анализа), структура и достаточность залогового обеспечения, анализ адекватности предлагаемых условий финансирования (сумма, цели, сроки, график погашения, процентная ставка), установление специальных ковенантов и особых условий.

Процесс принятия решения

В классическом кредитовании уполномоченным органом принятия решения является кредитный комитет. В состав кредитного комитета обычно входят представители кредитных департаментов (коммуникации с клиентами), кредитного или финансового анализа, залоговой и юридической службы, риск менеджмента. Решения могут приниматься единогласно или большинством голосов, в некоторых банках риск менеджменту предоставляется право ветто. Решение кредитного комитета оформляется специальным протоколом.

Кредитное администрирование

Отвечает за подготовку и подписание кредитных и залоговых соглашений, согласование данных соглашений с юридической службой, заведение паспорта сделки в операционную банковскую систему, осуществление выдач и погашений по кредитным лимитам, передачу данных бухгалтерии.

Мониторинг

Выделяют следующие виды мониторинга: ежегодный обширный мониторинг финансово-хозяйственной деятельности заемщика, ежеквартальный мониторинг финансового состояния, мониторинг проведения платежей по кредитному договору, мониторинг особых условий и ковенантов, мониторинг внешних негативных факторов, мониторинг залогового обеспечения.

Реструктуризация и работа с проблемными займами

Согласно МСФО и Базельским соглашением, под дефолтом понимается просрочка по погашению основного долги и/или вознаграждения более 90 дней. В случае наступления дефолта заемщик передается в подразделение по работе с проблемными займами. Основной целью работы проблемного блока является возврат долга за счет потоков от бизнеса — путем предоставления реструктуризации или залогового обеспечения — путем их реализации.

Обзор подходов цифрового кредитования МСБ

Цифровое кредитование — это полностью автоматизированный процесс принятия решений по всем видам кредитов с возможностью создавать достаточно сложные логические цепочки, чтобы повышать уровень одобрения кредитов при минимизации рисков.

Автоматизированный кредитный конвейер — это инструмент, благодаря которому можно не только отказаться от ручного труда, повысить доходность кредитных продуктов, но и увеличить скорость принятия решений и улучшить клиентский опыт.

Можно выделить следующие основные этапы создания цифровых решений:

1. Прежде всего необходимо определиться с выработкой требований к будущей системе, оценить целесообразность и экономический эффект.

2. Важным элементом является оценка имеющихся людских и ИТ ресурсов, понимание возможности реализации проекта собственными силами или путем привлечение внешнего вендора.

3. Необходимо понимать, что нагрузка ляжет не только на создаваемую систему принятия решений, изменения затронут также и другие системы банка, возникает элементы интеграции. Интеграция предполагает закладывание дополнительного бюджета и потенциальное удлинение сроков реализации проекта.

4. В аналитической и процессной фазе необходимо активно привлекать все участвующие стороны поскольку проектируемая система затрагивает разные каналы входа: онлайн (интернет-банк, мобильное приложение, сайт) и оффлайн (офисы). Вне зависимости от того, как реализуется проект, поэтапно или параллельно, необходимо прорабатывать сразу все. Иначе какую-то работу придется проделать дважды, а что-то даже кардинально переделать.

В рассматриваемом случае машинного обучения внутри кредитного конвейера нет. В его основе лежит импликация — логика «если… то…». Цифровой двигатель получает клиентскую заявку, затем обращается за информацией во внутренние и внешние источники данных, анализирует их и в зависимости от риск-стратегии банка одобряет, не одобряет кредит или предлагает дополнительные условия для одобрения.

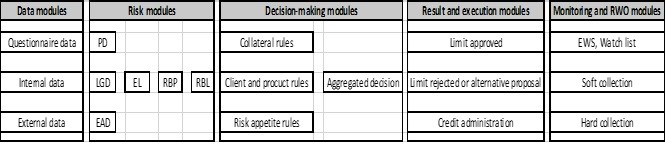

Модульная структура, лежащая в основе системы принятия решений, выглядит следующим образом:

Модули данных

Анкетные данные включают в себя такую информацию как: полное наименование компании, организационно-правовая форма деятельности, дата первичной регистрации, номер налогоплательщика, юридический и фактический адрес, вид деятельности (ОКЭД), структура собственности, персональные данные учредителей, исполнительный орган и орган принятия решений, контактные данные и т. д.

Внутренние источники данных содержат в себя информацию о компании из всех систем банка, например: используемые продукты банка, текущие кредитные лимиты и их параметры, наличие расчетных счетов и движение денег по ним, проверка на черный список и т. д.

Процесс обработки транзакционных данных для составления выборки для разработки:

Внешние источники данных детально представлены в следующей таблице:

Риск модули

Основным элементом формулы допустимого уровня потерь [EL = PD × LGD × EAD] является расчет вероятности дефолта (PD) за год на уровне заявки. Важность модели вероятности дефолта заключается в том, что она полностью заменяет традиционный финансовый анализ компании на базе общеизвестных четырех форм финансовой отчетности (баланс, отчет и прибылях и убытках, отчет и движение денег, отчет о движении капитала). Модель вероятности дефолта базируется на результатах всестороннего анализа внешних и внутренних данных, а также на качественных экспертных параметрах на основе собранных «бенчмарков» банка.

Разработка продвинутой модели вероятности дефолта включает следующие основные этапы:

— Однофакторный и многофакторный анализ

— Оценка весов факторов и различных комбинаций данных, выбор итоговой функциональной формы

— Калибровка модели

— Тестирование модели

— Разработка исполнимого кода и пользовательского прототипа для последующей интеграции в ИТ решение

— Подготовка документации по результатам разработки модели

На основании своего опыта работы с внешними вендорами можно выделить 5 факторов успеха в построении продвинутых моделей вероятности дефолта на основе различных источников:

1. Для эффективного использования информации, содержащейся в различных источниках данных, необходимо понимание и практический опыт в том, какие факторы и варианты трансформации факторов имеют наибольшую предсказательную силу.

2. Альтернативные источники больших данных приносят наибольшую пользу при их использовании вместе с продвинутыми алгоритмами трансформации (например, векторная трансформация) и моделирования (например, Random forests, Neural Networks, XGBoost).

3.Эффективность итоговой модели в большой степени зависит от правильной комбинации различных факторов и модулей — модулей текущей рейтинговой модели, новых модулей на транзакционных и внешних данных, с учетом экономической логики и практического опыта.

4. Важна корректная калибровка и связь с опорной точкой и средним долгосрочным уровнем риска (центральной тенденцией) для возможности применения PD для целей провизий IFRS9, ICAAP/стресс-тестов и (потенциально) капитала по IRB.

5. Новые источники данных (в первую очередь транзакционные) при корректном применении могут существенно повысить точность моделей оценки лимита и раннего предупреждения (EWS).

Модуль RBL

Расчет допустимого кредитного лимита на основе нижних значений маржи = среднемесячная выручка × нижнее значение маржи по операционной прибыли (EBITDA margin) × 12 — погашения по текущим финансовым обязательствам × коэффициент срочности долгов.

Потенциальными источниками выручки в порядке приоритетности могут быть следующие источники данных:

— Внутренние транзакционные данные клиента (движение денег по расчетному счету)

— ОФД (оператор фискальных данных)

— 1С (автоматизированная программа по бухгалтерскому учету)

— Внешние транзакционные данные клиента

Модули принятия решения

Залоговые правила определяют допустимые вид залогов (недвижимое и движимое имущество), нахождение залогов (область, город, населенный пункт), определение рыночной стоимости и процесс ее верификации, применяемые понижающие дисконты.

Клиентские и продуктовые правила могут содержать в себе такие требования как минимальный срок жизни компании, количество учредителей, финансовые показатели (уровень выручки, операционной прибыли, собственного капитала), сфера деятельности, кредитная история, целевое назначение займа, срок кредитования и т. д.

Риск аппетит определяет максимальный лимит на одного заемщика (группу связанных лиц), а также лимиты на портфельном уровне, такие как максимальный портфель цифровых кредитов, уровень кредитования определенных отраслей экономики, уровень покрытия портфеля цифровых кредитов ликвидными залогами, количество допустимых заемщиков со средними и плохими рейтингами (PD), лимиты по сегментации кредитования (корпоратив, средний бизнес и малый бизнес), лимиты по формам собственности (ТОО и ИП), лимиты по целям кредитования (инвестиции и оборотный капитал) и т. д.

Модули мониторинга и работы с проблемными кредитами

Этот модуль включает в себя проведение ежемесячного и ежеквартального мониторинга основных качественных и количественных показателей заемщика и выявление тревожных сигналов на их ранней стадии появления (EWS). Также содержит автоматизированный процесс периодичного напоминания и взыскания просроченных долгов при текущих просрочках (до 30 дней) и работу по погашению проблемных займов (просрочка свыше 90 дней).

Сравнение подходов классического и цифрового кредитования МСБ

В этом подразделе раскрывается основное различие на всех этапах классического и цифрового кредитования, описание которых можно увидеть в предыдущих разделах.

Поступление заявки — нет встреч с клиентом, заявка на кредит принимается через онлайн каналы продаж.

Финансовый анализ — финансовая отчетность не требуется. Финансовый анализ проводится путем анализа внутренних и внешних данных, данных кредитного бюро. Результатом является показатель вероятности дефолта клиента (PD).

Оценка залогового обеспечения — возможно кредитование без залогов до определенный суммы лимита. Обычно допустимый без залоговый лимит определяется в рамках существенности займа (МСФО), который зависит от уровня собственного капитала банка. При залоговом кредитовании, в обоих случаях требуется независимая оценка залогов. Вместе с тем верификация рыночной стоимости и применение понижающих дисконтов автоматизировано в рамках модуля LGD.

Контроль лимитов — регуляторные и внутренние риск лимиты содержаться в клиентских и продуктовых правилах, которые далее закладываются во всех модулях.

Ценообразование — базовые подходы в ценообразовании идентичны. Вместе с тем, в цифровом процессе возможность снижения ставок на уровне экспертного мнения исключена, т. к. все расчеты автоматизированы в рамках модуля RBP.

Управление кредитными рисками — процесс управления кредитными рисками полностью автоматизирован в рамках риск модулей (EL = PD × LGD × EAD).

Процесс принятия решения — решение принимается автоматически, без участия человека.

Кредитное администрирование — в случае наличия ЭЦП возможно электронное подписание кредитного соглашения. Администрирование договоров залога проходит в ручном формате (клиенту необходимо принести в банк правоустанавливающие документы на залог).

Мониторинг — квартальный мониторинг финансового состояния и расширенный годовой мониторинг, проводимый кредитным менеджером, не проводятся. Процесс мониторинга финансового состояния полностью автоматизирован в рамках EWS модуля.

Реструктуризация и работа с проблемными займами — процесс взыскания текущих просрочек (до 30 дней) автоматизирован в рамках модуля Soft collection. Реструктуризация, реализация залогов и возможные судебные разбирательства проводятся в обычном режиме.

Выводы

Таким образом, на основе изложенного материала, можно сделать вывод о значительном конкурентном преимуществе цифровых решений в кредитовании малого и среднего бизнеса, среди которых можно выделить:

— Удобный и упрощенный функционал для клиента — нет необходимости предоставления полноценного пакета документов, которые требуются в классическом кредитовании. Отсутствует необходимость установки дополнительного программного обеспечения, доступ к рассмотрению заявки осуществляется через действующие online сервисы банка.

— Быстрые сроки рассмотрения заявок и отсутствие субъективного мнения экспертов — сервисы выдают результаты за несколько минут и дают возможность получать результаты полностью в автоматическом режиме.

— Снижение расходов по кредитованию — решения принимаются без участия классических специализированных служб банка, применяются инструменты гибкого ценообразования и дисконтирования, кастомизированная стоимость использования различных источников данных.

— Скорость внедрения изменений в моделях — реакция на понимание потребностей и потенциала клиентов, связанные с этим доработки различных модулей, а также внедрение дополнительных функций системы происходит в кратчайшее время.

— Автоматический мониторинг и поддержание качества портфеля — специализированные модули оперативно отражают информацию по качеству портфеля, раскрывают триггеры потенциальных угроз.

— Возможность синхронизации с различными платформами банка — как в бизнес-целях (увеличение кросс-продаж), таки и в целях риск-менеджмента (предоставление метрик для расчета резервов согласно МСФО-9).

— Безопасность и конфиденциальность — использование глобальных стандартов хранения и передачи данных, процессов обработки персональных данных, не требующих разрешения.