Деньги: смартфоны убьют пластик?

Как цифровизация и смартфонизация влияют на платежную инфраструктуру и поведение пользователей?

Пока в Казахстане продолжает формироваться культура использования пластиковых карт (по данным Нацбанка, львиная доля операций по картам — по-прежнему снятие наличных через банкомат), мировые тренды показывают новую реальность: еще большую цифровизацию и уход от пластика. Причем устройством, концентрирующим в себе все больше цифровых возможностей, становится смартфон. Смартфоны уже практически убили рынок навигаторов, любительских фотокамер и многих других гаджетов, вобрали в себя возможности мессенджеров и прочих приложений. Не удивительно, что смартфоны сегодня — чуть ли не единственный растущий сегмент ИТ-рынка, переживающего кризис. Так, во втором квартале 2016 года импорт смартфонов в Казахстан составил почти 700 тысяч штук, что на 18% больше относительно аналогичного периода прошлого года. Смартфоны стали центром цифровой вселенной многих людей. И стоит ли удивляться, что теперь смартфоны обосновываются на рынке финансовых услуг?

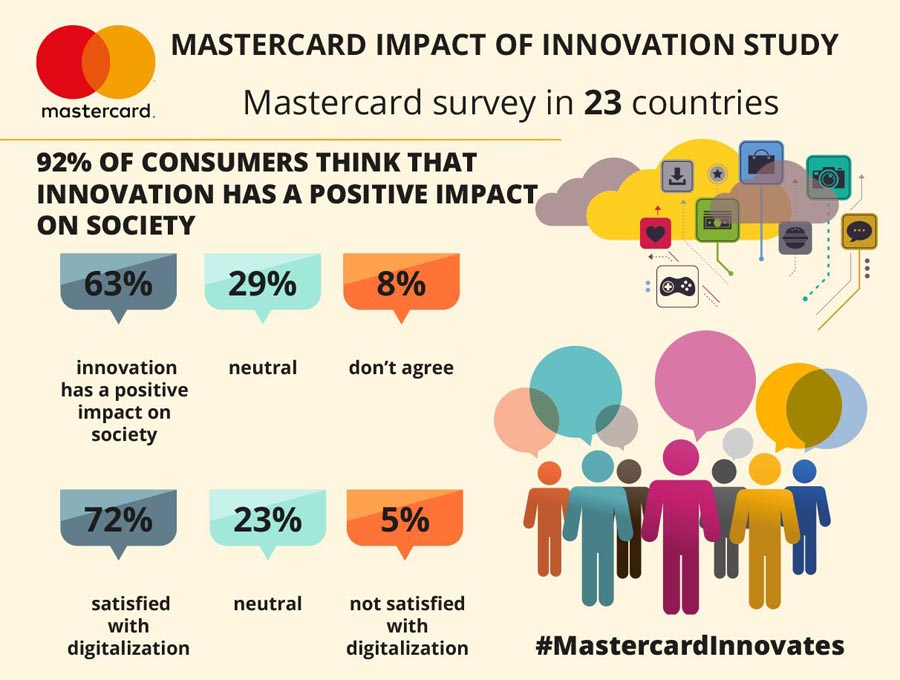

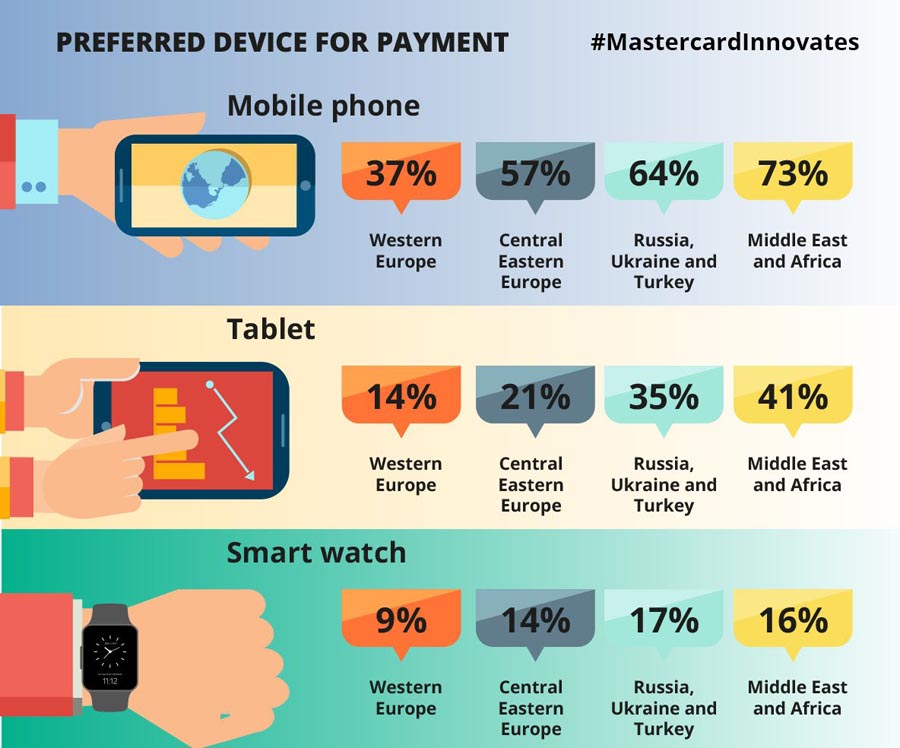

Тренд смартфонизации показали и результаты исследования «Влияние инноваций» (Impact of Innovation), проведенного Mastercard среди 23 тысяч человек из 23 стран Европы, Африки и Ближнего Востока: более 90% покупателей используют смартфон чаще других устройств. Этот же опрос выявил, что более 70% респондентов из Африки и Ближнего Востока готовы оплачивать покупки мобильным телефоном. Западноевропейцы более сдержаны в этом отношении — аналогичный ответ дали только 38%. Тем не менее, отвечая на вопрос о новых способах оплаты, участники исследования назвали мобильный телефон альтернативой пластиковой карте.

Стоит отметить, что сотовые операторы в Казахстане давно смотрели в сторону мобильных платежей, но долго не могли преодолеть банковские барьеры. Однако вопрос был решен, и в этом году сначала Beeline, а позже и Kcell объявили о возможности платежей с мобильного счета. «С 2016 года мобильным операторам связи представилась возможность запускать клиентские сервисы в сфере мобильных финансов. Это большой шаг для развития малого и среднего бизнеса в области мобильной коммерции. Мы объявляем о запуске уникальной возможности оплачивать с использованием денег на счету телефона различные услуги и сервисы. Мы делаем покупки проще, предоставляя возможность превратить „баланс“ телефона в „кошелек“», — так прокомментировал запуск платежного сервиса Александр Комаров, новый главный исполнительный директор Beeline Казахстан.

Впрочем, сотовые операторы — не единственные игроки рынка, покушающиеся на банковскую сферу. Электронные деньги, криптовалюты, блокчейн — эти явления всеобщей цифровизации становятся для традиционно консервативных банков новыми вызовами. На этом фоне приятно радуют прогрессивные взгляды платежных систем. Так, именно цифровизация и смартфонизация стали главными темами прошедшего в конце сентября в Будапеште форума Mastercard Innovations. И если в последние годы мы наблюдали за эволюцией пластиковой карты, — это и переход на более защищенную чиповую технологию, и добавление дополнительных средств защиты интернет-транзакций, и появление бесконтактных платежей, — то теперь пластик перестает быть единственным носителем банковской карты — она может быть представлена и в других форм-факторах, например, в виде приложения в мобильном телефоне. Разумеется, сейчас речь не идет о полном отказе от пластиковых карт, — скорее мы говорим о развитии омниканальности платежей: у клиентов появляется больше инструментов для совершения оплат и каждый выбирает для себя наиболее комфортный способ. Платежные системы создают технологии, которые позволяют делать покупки там, тогда и так, как удобно современному человеку. Такая способность задавать новые тренды и проявление гибкости — важное условие успешного развития для платежных систем. Например, Mastercard и следует тренду смартфонизации, и формирует новый тренд на оплату мобильным.

«Результаты нашего исследования Impact of Innovation подтверждают, что существует не просто высокий спрос на новые способы оплаты — подавляющее большинство людей хотят платить смартфоном. И многие готовы делать это уже сейчас. Десятки лет банковская карта была единственной альтернативой наличным — но теперь люди во всеуслышание заявляют, что им необходимы цифровые технологии во всех сферах жизни», — комментирует Энн Кернс, президент по международным рынкам Mastercard.

Внимательно следят в Mastercard и за блокчейном. «Блокчейн — это еще развивающаяся технология. Как и другие компании, мы продолжаем изучать ее возможности и способы применения. Mastercard верит, что блокчейн станет частью будущего коммерции, развивать которое необходимо совместно с банками, торгово-сервисными предприятиями и другими игроками рынка, — говорит Михаил Федосеев, директор по развитию бизнеса и цифровых технологий Mastercard в России, Казахстане, Беларуси и Армении. — Возможности, которые мы видим, работая с блокчейном, заключаются в объединении нашего многолетнего опыта, знания локальных рынков и партнеров для того, чтобы и в дальнейшем предлагать простые решения для людей и бизнеса. В нашем R&D подразделении Mastercard Lab, мы исследуем и развиваем потенциал блокчейна. Мы запатентовали собственное решение на основе этой технологии и сейчас тестируем его. Как часть подготовительной работы в этом направлении мы подали заявки более чем на 30 патентов, связанных с технологией блокчейна и криптовалютами. Это дополняет наши инвестиции в Digital Currency Group и позволяет занимать лидирующие позиции в развитии инноваций. Кроме того, Mastercard сотрудничает с несколькими стартапами и участниками международной программы Start Path Global, которая открывает дополнительные возможности для исследований и развития».

В сотовых операторах Mastercard также видит не противников, а скорее союзников в более широком распространении безналичных технологий. Так, Mastercard первой представила в России в 2012 году проект с мобильным оператором — в партнерстве с МТС появилось решение с возможностью бесконтактной оплаты мобильным телефоном. И к сегодняшнему дню компания сотрудничает с ведущими операторами связи на этом рынке, причем в самых разных проектах. В частности, в августе 2016 года МегаФон в партнерстве с Mastercard запустил банковскую карту, аналогов которой нет в мире — счет новой карты является одновременно счетом мобильного телефона. Т.е. стирается противопоставление счета у мобильного оператора платежной карте.

Тем временем, по мнению многих участников рынка, именно использование мобильных счетов для микро-платежей может приобщить к электронным покупкам те категории граждан, которые не используют банковские карточки. В России мобильная коммерция развивается с 2011 года и показывает неплохие успехи. Так, например, по данным AC&M-Consulting, в 2015 году оборот российского рынка мобильных финансовых услуг вырос на 37% и составил 70,4 млрд руб., а количество пользователей увеличилось на 15,3%, достигнув 11,9 млн человек. При этом мобильная коммерция получает все большее распространение и в Казахстане. А взяв за основу традиционное предположение о соотношении рынков Казахстана и России 1:10, имеет хороший потенциал, т.к. объем мобильной коммерции в Казахстане на ближайшие год-два оценивается лишь в 30 млн долларов (против более чем миллиарда долларов в России).

По данным платежной системы Wooppay, казахстанцы чаще всего оплачивают с помощью баланса мобильного телефона коммунальные услуги и онлайн-игры. Так, в январе этого года доля оплаты телекоммуникаций в общем обороте составляла 15,5% со средним чеком 2 973 тенге. В августе цифра выросла до 23,2%, со средним размером платежа 2 463 тенге (размер оплат снизился из-за сезонного отсутствия счетов за теплоэнергию). Доля покупок внутриигрового контента составляла в январе 7,9% со средним чеком 1 893 тенге. В августе же количество оплат в онлайн-играх увеличилось до 11,7%, а средний чек составил 1 542 тенге. Замыкают тройку самых популярных услуг мобильной коммерции в Казахстане сетевые компании. В январе казахстанцы перечисляли на счета Avon, Faberlic, Mary Kay и Oriflame с баланса своего мобильного в среднем по 7 633 тенге. Это 3,9% от общего числа услуг, оплаченных в этом месяце. В августе активность агентов косметических корпораций выросла до 4,9%, а средний чек составил 4 488 тенге. Также с помощью мобильной коммерции казахстанцы стали чаще покупать единые транспортные карты Онай, билеты на концерты и в кино, оплачивать проезд в автобусах, платить за размещение объявлений в интернете.

Все эти факты говорят о том, что мировые тренды смартфонизации и цифровизации не обходят стороной и Казахстан. Очевидно, что использование баланса мобильного телефона для платежей будет первым опытом, привьет культуру мобильной коммерции и все больше казахстанцев будут использовать мобильные платежи как полноценный и повседневный инструмент оплаты.

И, конечно, развитие цифровых каналов оплаты неразрывно связано с обеспечением безопасности операций. И это также один из выводов исследования Mastercard Impact of Innovation: при положительном отношении к инновациям, потребители хотят защищенности, особенно при оплате. Надежность банковского счета — их абсолютный приоритет в вопросах цифровых платежей. Второй строкой следует безопасность персональных данных. Однако при этом для респондентов также важны скорость и простота процесса оплаты. Было отмечено, что биометрические способы подтверждения оплаты предпочтительнее PIN-кода. И тут, как вишенка на торте — идентификация плательщика с помощью одного из самых популярных действий, производимых со смартфоном, — селфи! Mastercard объявила о запуске цифровой платформы для идентификации. Identity Check Mobile использует биометрические данные — отпечаток пальца и распознавание лица — для идентификации личности покупателя и упрощения онлайн-шопинга. Существующие методы подтверждения платежей обычно уводят пользователя с сайта интернет-магазина или из мобильного приложения на сторонние ресурсы для осуществления платежа и его подтверждения вводом пароля. Это может занять много времени и привести к тому, что процесс оплаты не будет завершен или транзакция не подтвердится из-за неправильного пароля. С Mastercard Identity Check Mobile запоминать пароли не нужно, что существенно ускоряет оплату онлайн-покупок, одновременно повышая уровень безопасности. Держатель карты сможет подтвердить свою личность с помощью отпечатка пальца на смартфоне или технологии распознавания лица по селфи.

«Мы постоянно работаем над тем, чтобы онлайн-оплата становилась еще удобнее, и при этом обеспечивался максимальный уровень безопасности и защиты, − сказал Аджей Бхалла, президент Mastercard по вопросам безопасности. − Это важный этап в развитии платежей. Покупки в точках продаж пережили революцию благодаря таким нововведениям, как оплата в одно касание или с помощью мобильных устройств и „умных“ гаджетов. А теперь и Identity Check Mobile становится доступен для онлайн-шопинга в Европе, и в ближайшем будущем — в других странах».

Но несмотря на все инновации, драйвером своего дальнейшего развития Mastercard по-прежнему видит уход от наличных. «Тренд номер один в мире — это дигитализация, „оцифровывание“ разных аспектов окружающей нас жизни. И главным драйвером развития становится переход от наличных к электронным платежам. Наш главный конкурент — именно наличные, и до сих пор в мире более 85% покупок совершается этим способом. Так что у нас большое поле для работы, — говорит Михаил Федосеев, директор по развитию бизнеса и цифровых технологий Mastercard в России, Казахстане, Беларуси и Армении. — Очень интересное направление работы — программа „Коммерция для любого устройства“ (Commerce for Every Device). Любой привычный предмет — аксессуар, носимое устройство, гаджет, а также предметы одежды или бытовой техники − смогут поддерживать функцию оплаты. Когда Интернет вещей станет неотъемлемой частью повседневной жизни миллионов, и все больше предметов будут подключены к интернету, люди будут общаться, работать, путешествовать и совершать покупки совершенно новым способом, и это может быть для них безопасным и удобным, — над этим мы работаем».